STORY ストーリー

お客さまの「あったらいいな」を超えて、日常の未来を生みだし続ける。

これがセブン銀行のパーパス(存在意義)です。

パーパスの実現に向けて、常にお客さまに寄り添い、絶えず新しいことに挑戦する

そんな私たちの取組みについて紹介していきます。

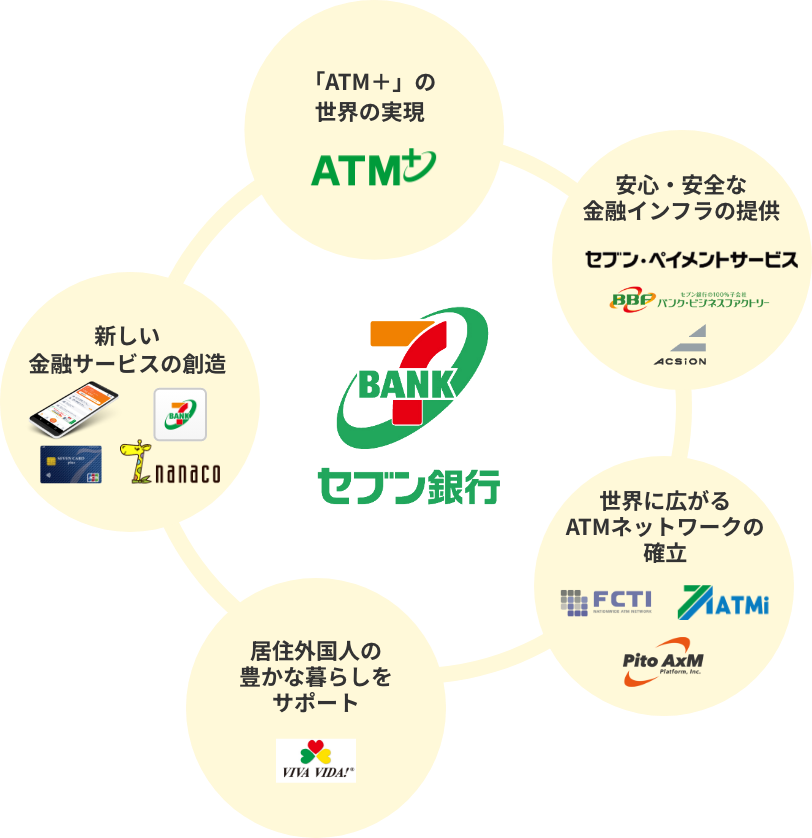

GROUPグループサービス紹介

時代とともに、人々の生活様式も金融に対するニーズも変わっていきます。セブン銀行グループはこうした変化を好機と捉え、金融の枠を超えた幅広いニーズに対応できる社会インフラの提供を目指し、様々な事業・サービスを通じて、新たな価値創造にまい進し続けます。

ATM LocatorATM検索

いつでも、どこでも、だれでも

使えるセブン銀行のATM。設置

してある場所やATMでご利用い

ただける機能も常に更新されています。

最新の情報はこちらから。

SOCIAL

MEDIAソーシャルメディア

セブン銀行では、お客さまとの重要な接点の一つとして、さまざまな機会を通じて、SNSの情報発信を強化しています。

ソーシャルメディア利用規約はこちら![]()

NEWSお知らせ

-

2024.4.17

New プレバンPay はじめよう!セブン銀行ATMチャージキャンペーン

-

2024.4.15

New 【出光クレジット】「ネット口座振替申込サービス」をご利用いただける会社が増えました

-

2024.4.15

New 【富国生命】「ネット口座振替申込サービス」をご利用いただける会社が増えました

-

2024.4.1

【高知銀行×セブン銀行】 こうぎんアプリWEB口座切替キャンペーン

-

2024.3.8

auじぶん銀行×セブン銀行 キャンペーン

-

2024.3.6

毎月自動入金サービスご利用条件の変更および「毎月自動入金サービス規定」、「毎月自動入金サービス商品概要」の改定について

-

2024.3.5

令和6年能登半島地震被害への募金 寄託のご案内

-

2024.3.1

セブン銀行口座規定集の一部改定について

-

2024.2.14

セブン銀行口座規定集の一部新設・改定、およびプライバシーポリシーの改定について

-

2024.2.13

個人番号の利用目的の追加およびプライバシーポリシー(お客さまに関する情報の取扱いについて)の一部改定について

-

2024.2.8

コンビニ証明書受取サービスの開始に伴う証明書発行手数料の改定および残高証明書定期発行サービスの一部停止について

-

2024.2.1

セブン銀行口座規定集の一部改定および、制定について

-

2023.12.18

「デビットサービス規定」の改訂について

-

2023.11.20

北陸銀行の『口座開設』『住所変更』お手続きはセブン銀行ATMで!キャンペーン

-

2023.11.15

東日本銀行×セブン銀行 キャンペーン

-

2023.11.7

セブン銀行後払いサービスご利用対象年齢の変更、および「セブン銀行後払いサービス利用規定」の改定について