セブン銀行グループ 統合報告書 2025 財務戦略担当役員メッセージ

強固な財務基盤をベースに収益性と成長性を高め、

中長期的な企業価値向上をはかります。

常務執行役員

企画部、ブランドコミュニケーション部、SDGs推進担当

清水 健

過去最高収益達成も、連単とも減益

成長領域への先行投資が影響

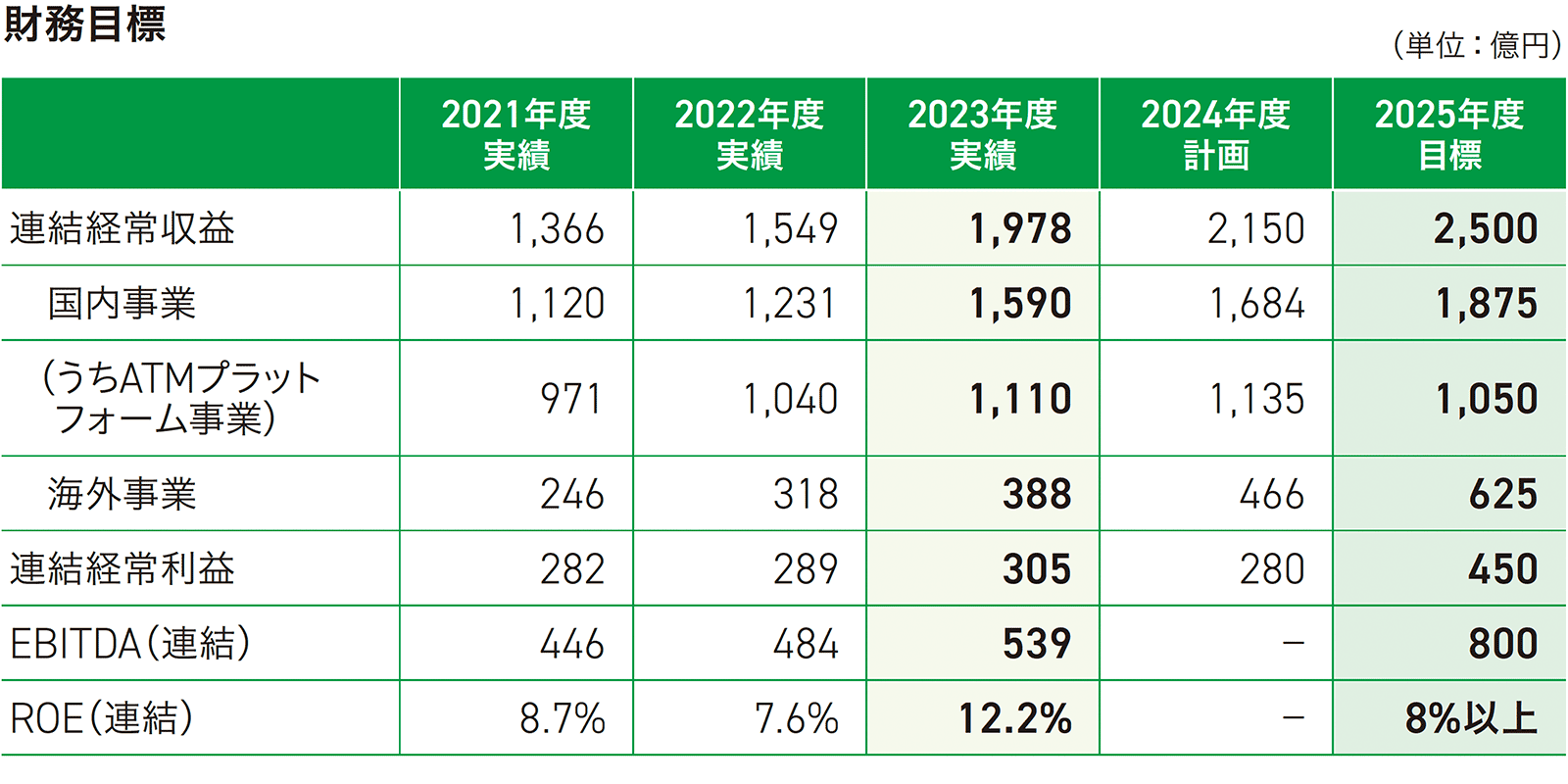

2024年度は、連結・単体ともに増収減益となりました。主力の国内ATM事業で、総利用件数が、前年比5,000万件増の10億8,900万件となるなど、セブン銀行単体の業績が好調に推移したこと、海外各国の収益がいずれも増収となったこと、セブン・カードサービスの収益が年度を通じて計上されたこと(2023年度は期中の買収のため買収後の9か月分が計上されたのみ)等から、連結経常収益は、初めて2,000億円を突破し、前年比8.3%増の2,144億円(過去最高)となりました。この結果、2020年度から2024年度に至る5年間の連結経常収益のCAGR(年平均成長率)は11.8%となりました。

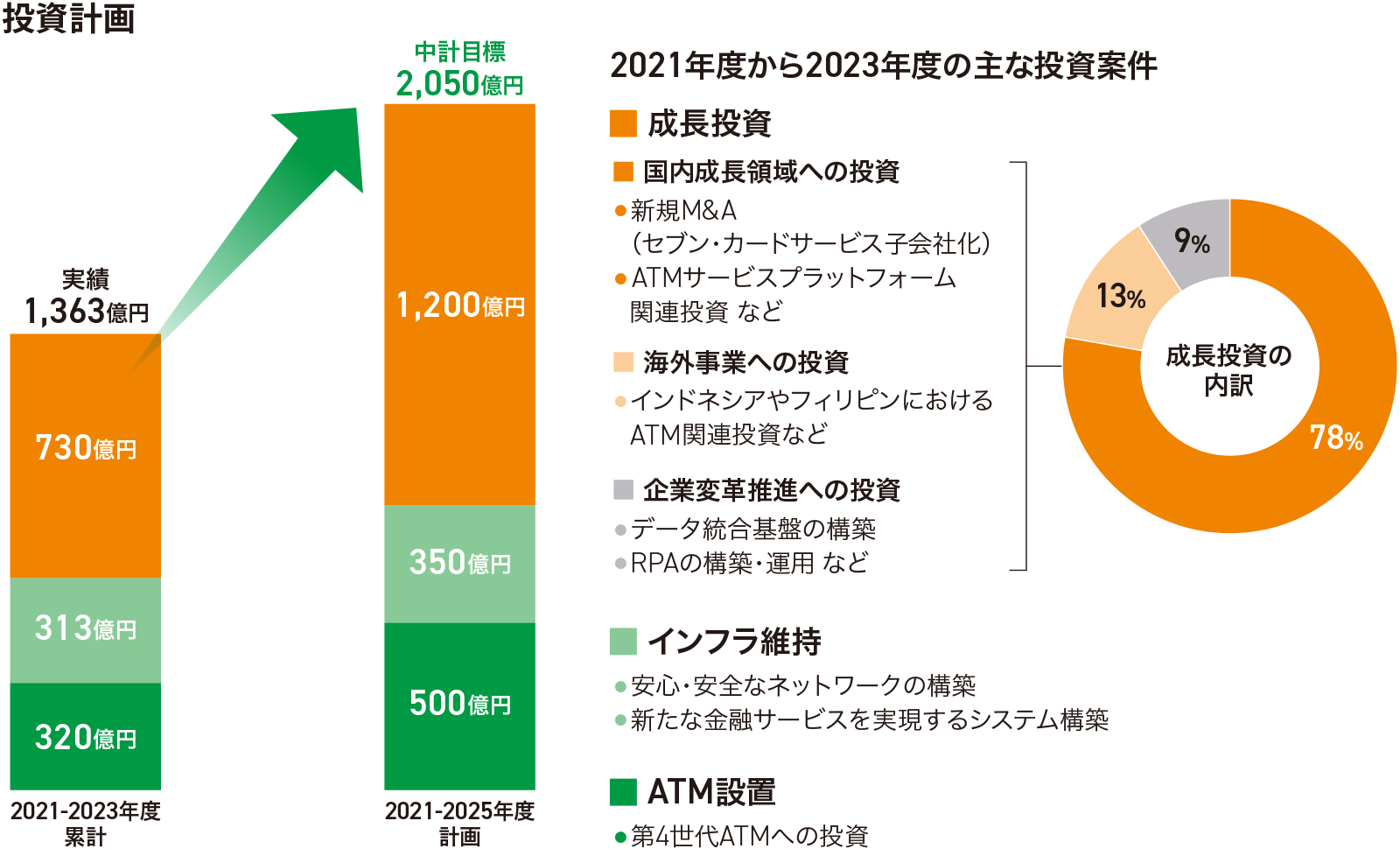

過去最高の収益を記録し、高い成長率を達成したのもさることながら、ここ数年進めてきたポートフォリオの複線化により、国内ATM事業だけでなく、複数事業で相応の収益規模を確保できたのは大きな成果と考えています。一方、第4世代ATM導入や「+Connect」(プラスコネクト)サービスへの投資等、成長投資に伴う減価償却費増等を主因に、費用が増加したことから、連結経常利益は302億円、同純利益は182億円と、減益となりました。

中期経営計画目標との乖離は大きい

ただし、目標としている数字は数年内には達成できる

連結経常収益2,500億円、連結経常利益450億円、ROE(自己資本利益率)8%以上という目標を掲げた中期経営計画は、2025年度が最終年度ですが、対外公表済の2025年度計画は、連結経常収益2,160億円、連結経常利益245億円であり、目標と乖離しています。内訳をみると、単体は目標を上回る見通しながら、海外グループ会社とセブン・カードサービスの計画が目標と大きく乖離したことが主因です。ただし、海外グループ会社は、2024年度の夏以降、米国が黒字となったほか、アジアは増収増益を続けており、セブン・カードサービスについても、ここ数年戦略的にコストをかけ、クレジットカード会員を増やすことで将来の芽が出てくると考えています。従って、中期経営計画で掲げた目標数字は、2025年度に達成ができなくとも、数年内に達成できると考えています。

収益性、成長性に課題

これらを高めることで持続的な企業価値向上へ

財務責任者としての私の役割は、株主の皆様に適切な利益還元を行いながら、安定性、収益性、成長性をバランスさせつつ全体の業容を拡大していくことです。

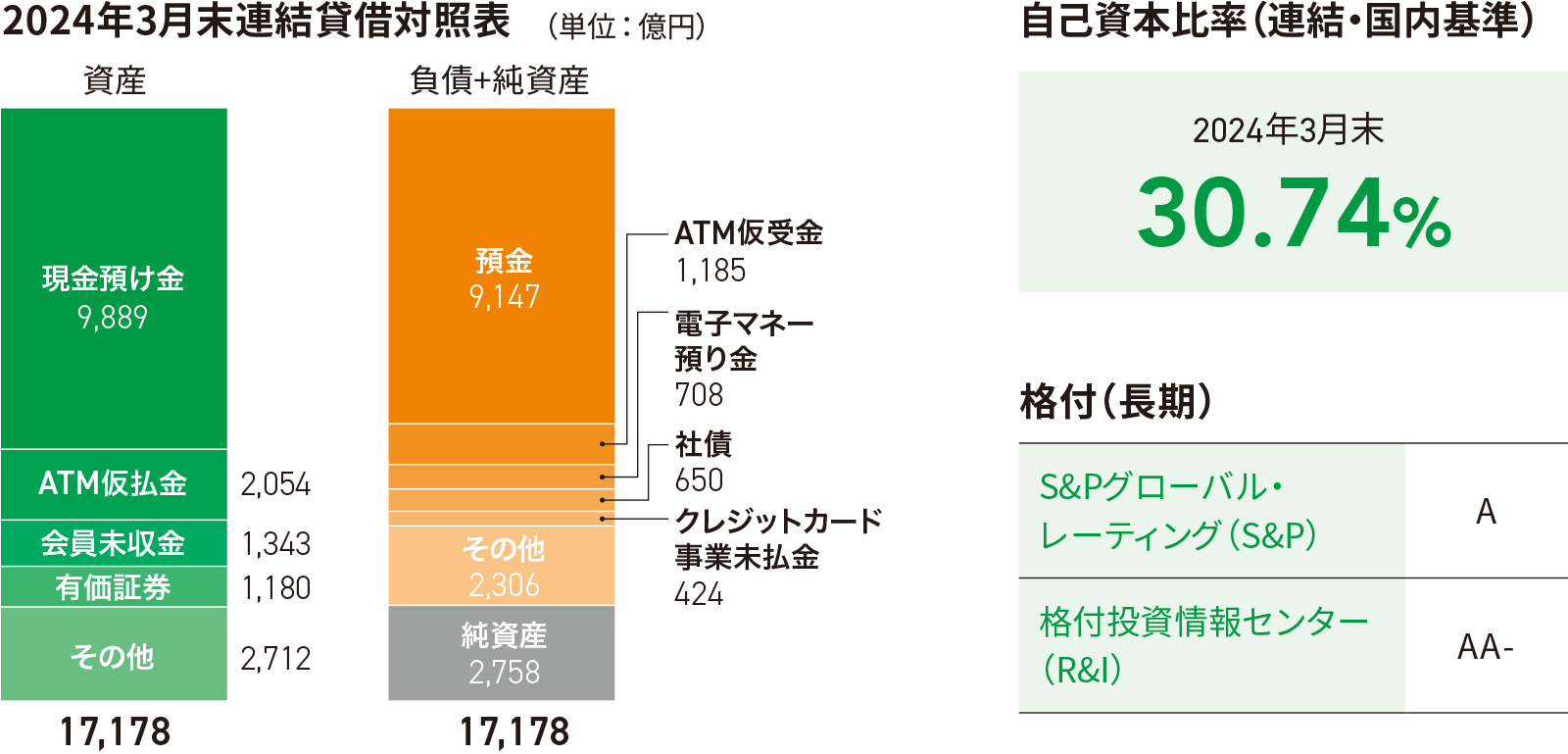

当社は2025年6月におよそ508億円の自己株式の取得を実施し、株式会社セブン&アイ・ホールディングスの連結子会社から外れました。この自己株式の取得後も、当社の自己資本比率は20%以上と高い水準にあり、外部からの格付についても一部見直しはありましたが、高い水準を維持しています。自己資本比率が高過ぎるという声もいただきますが、当社には、金融機関という側面だけでなく、日本全国に張り巡らされたATM網を常に安全確実に運営し続けねばならないというインフラ事業者としての側面もあり、リスクアセットに見合う自己資本確保、M&Aも含めた将来の成長戦略を機動的に実現するために必要となる自己資本確保に加え、インフラ事業者としての責任を果たすために各種リスクに備える自己資本確保が必要なことから、現在の水準は適正であると考えています。今後も適切な自己資本水準を維持しつつ、株主の皆様に安定的な配当を継続することで、着実な利益還元を行っていきます。高い自己資本比率に裏打ちされた強固な財務基盤が示す通り、安定性については、現時点で懸念はありません。なお、当社は、ATMプラットフォーム事業が主力事業であることから、金利上昇局面では、現金調達コストを中心としたコスト増による財務影響を心配される方もいると思いますが、当社では、複数シナリオを想定し、ATM機内現金のコントロール等に取り組んでおり、金利上昇による財務影響は限定的なものに抑えられると考えています。

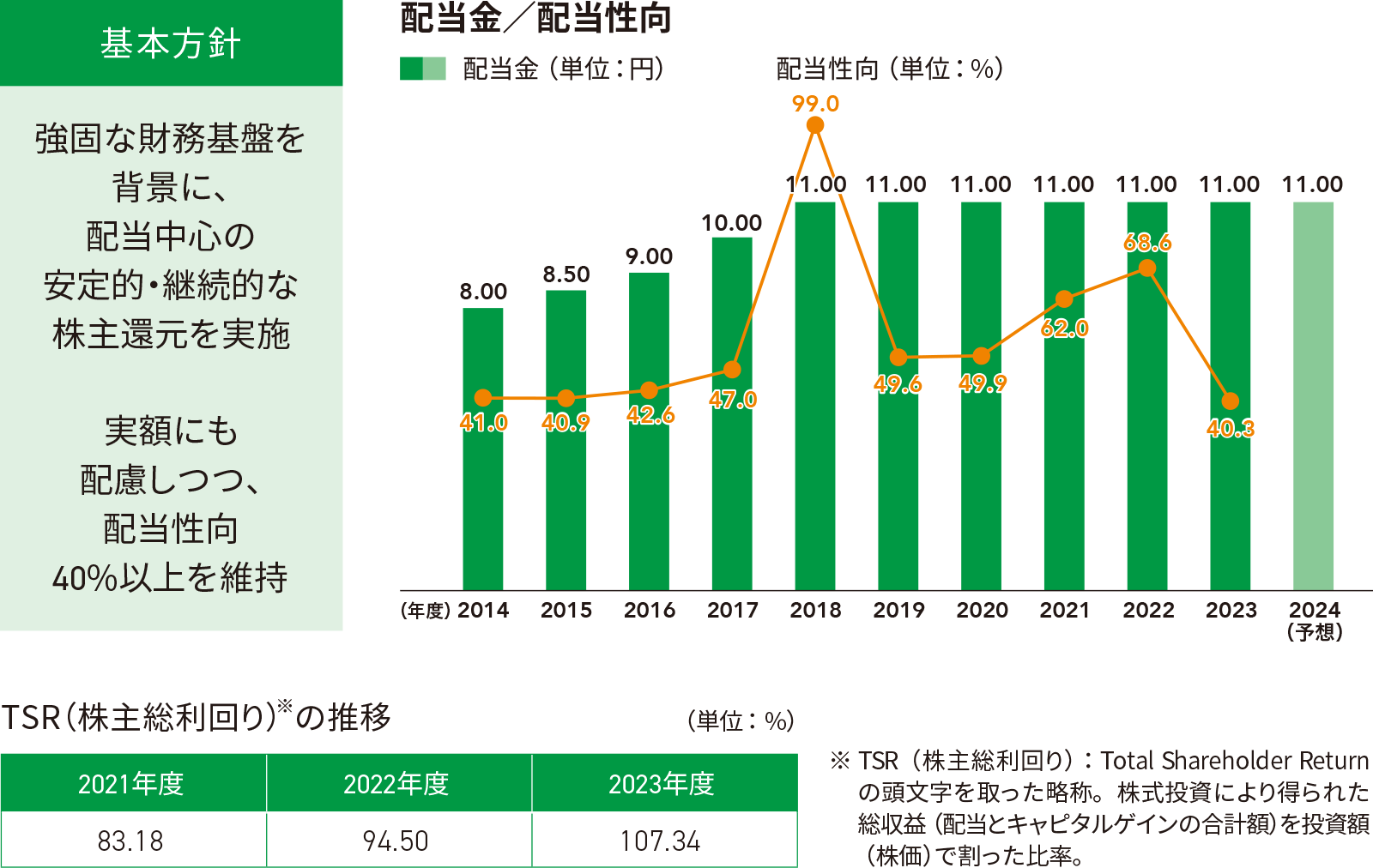

一方、収益性、成長性については、課題があります。収益性とは「稼ぐ力」であり、端的には、利益率やROEで示されます。いずれもここ数年低下傾向のため、この回復が急務だと認識しています。また、成長性とは「将来の成長可能性」であり、目指すべきは収益やEPS(1株当たり純利益)の成長です。収益こそ、連結・単体ともにここ数年継続的に成長しているものの、EPSは低下傾向にあります。この間、直近5年間のTSR(株主総利回り)は、安定的な配当を継続してきたことから、100%を超えていますが、収益性、成長性の向上により、株価を引き上げることができれば、さらに上昇させることができると考えています。

最優先で取り組むべきはROE8%回復

売上高純利益率、財務レバレッジ、総資産回転率改善に速やかに取組む

最優先で取り組むべきはROE8%の回復です。2024年度実績のROEは6.6%。対して、CAPM(資本資産評価モデル)に基づく資本コストは5%台半ばと認識しています。現状は資本コストを上回るROEを達成していますが、ROEと資本コストの差分であるエクイティスプレッドとPBR(株価純資産倍率。2024年度実績で1.18倍)や株価は、ある程度連動して動くことから、財務・非財務情報発信の強化、株主や投資家の方々とのエンゲージメント強化による資本コスト引き下げと同時に、ROEを高めることによりエクイティスプレッドを拡大し、PBRや株価向上につなげることが重要と考えています。

ROE向上に向けては、利益率の高い事業(国内ATM事業)の強化と業務効率化等による経費適正化を通じた「売上高純利益率」改善、リスクアセット(個人向けローン等)拡大による「財務レバレッジ」改善、低採算資産(必要以上のATM機内現金等)圧縮による「総資産回転率」改善に取り組んでいきます。一朝一夕にROE向上を図るのは難しいかもしれませんが、速やかに上記対応を実行していきます。

当社株式については、比較的少額で投資ができ、配当利回りが相対的に高い点を多くの投資家や株主の方々に、ご評価いただいています。一方、利益率やROEの低下、それらを反映したTSRの伸び悩みに対して、ご不満の声があることも認識しています。しかし、積極的な成長投資の継続により、お客さまのニーズを先取りする形でサービス高度化を進めていかなければ、お客さま離れを招きます。従来の入出金専用ATMが、キャッシュレス化や生活様式の変化を受けて減少傾向にあるのはその現れでしょう。決済機能に加え、本人確認機能等を備えた当社の多機能ATMは、今後ますます重要な社会インフラになるはずです。ATM事業をさらに磨き上げるべく積極投資を行いつつ、ポートフォリオの複線化を進め、さらに利益率とROEの改善を図ることは容易ではありませんが、当社はこれに正面から取り組んでいきます。

今後も株主や投資家の方々には、こうした戦略を丁寧に説明して、ご理解いただくとともに、信頼関係を構築していきたいと考えていますので、是非長期的な視点からご評価・ご支援いただければ幸いです。